Vlaga pol milijona Slovencev, a so zneski prenizki za mirno starost

Žiga Kariž

14. 5. 2022, 18.10

Deli članek:

Slovenija mora do leta 2024 izpeljati novo pokojninsko reformo. Pretekli dve sta Slovencem prinesli dodatno pokojninsko zavarovanje, ki pa ga Slovenci premalo izkoriščamo.

M24

Tudi delojemalce, ki danes prejemajo tisoč evrov neto plače, ob upokojitvi čaka le zajamčena pokojnina.

Minili so časi, ko je večina zaposlenih komaj čakala na upokojitev in mirno preživljanje starosti. Vse bolj prazna pokojninska blagajna je znižala pokojnine, ki tudi tistim, ki celotno delovno obdobje služijo povprečno plačo, prinaša pokojnino, ki komaj zadošča za preživetje. Splošni informativni pokojninski kalkulator, objavljen na spletni strani Zavoda za pokojninsko in invalidsko zavarovanje Slovenije, nam pove, da je 40-letni moški, ki ima 15 let delovne dobe in je redno zaposlen ter prejema povprečno plačo, upravičen do 800 evrov pokojnine. A tako plačo prejema manj kot polovica zaposlenih. Če v izračun vnesemo središčno plačo, ki je pri približno 1100 evrih neto, se znesek pokojnine za polno delovno dobo zniža na 666 evrov. Redni prihodki od 1000 evrov navzdol pa pomenijo prejemanje najnižje zajamčene pokojnine v višini 626 evrov.

Pokojninske reforme in skrb zase

Vsakokratna oblast nam že od zadnjih večjih pokojninskih reform, ki smo ju bili deležni leta 2000 in 2012, poskuša razložiti, da moramo za del finančne varnosti v starosti poskrbeti sami. Pokojninski sistem ima tako tri stebre. Prvi steber predstavljajo vplačila in izplačila blagajne zavoda za pokojninsko in invalidsko zavarovanje, drugi pokojninski steber pomeni dodatno pokojninsko varčevanje, v katero lahko vplačuje vaš delodajalec ali sami. Ne glede na to, od kod prihajajo vplačila, pa je lastnik oziroma upravičenec do sredstev vedno zavarovanec, torej delojemalec. Vplačila pomenijo tudi davčno olajšavo za tistega, ki vplačuje. Če je to podjetje, si na ta način znižuje davčno osnovo, če si vplačujemo sami, lahko vplačila uveljavljamo kot davčno olajšavo pri obračunu dohodnine.

Tretji pokojninski steber predstavljajo varčevanja in vlaganja v finančne instrumente, vzajemne sklade, nepremičnine, valute z namenom zagotavljanja večje finančne varnosti. Vlaganje v tretji steber je v popolnosti odvisno od vsakega posameznika in ne prinaša državnih spodbud.

Raje v banko kot v sklade

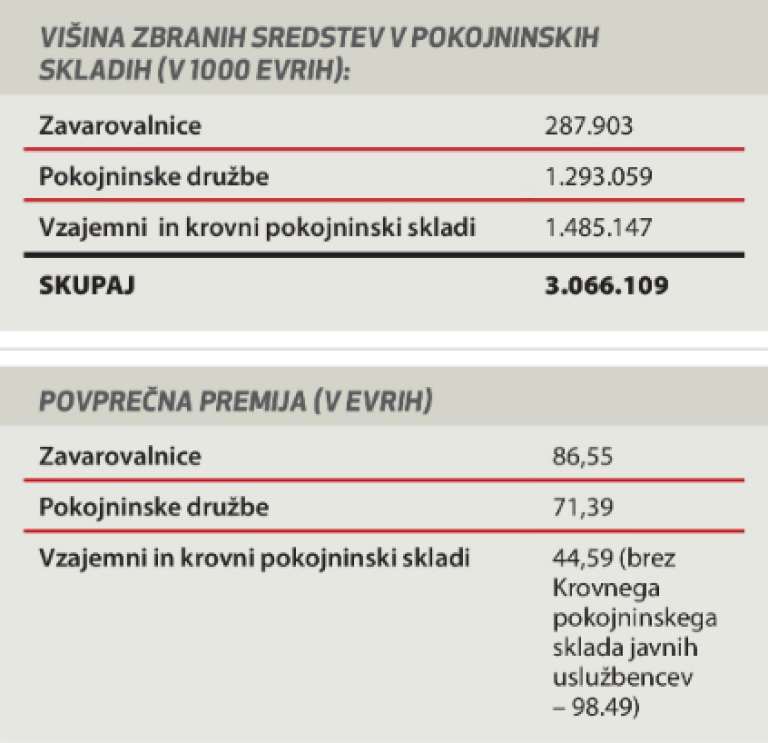

Slovenci se kljub temu, da se zavedamo, da nas na koncu delovne poti čakajo izjemno nizke javne pokojnine, ne odločamo za varčevanje v drugem stebru v taki meri kot zaposleni v drugih državah EU. Na bankah imamo tako glede na zadnje podatke Banke Slovenije kar 24 milijard evrov depozitov, čeprav so obresti na najnižjih ravneh. V drugem stebru pa je v pokojninskih skladih trenutno zbranih »le« 3,06 milijarde evrov.

Kdo skrbi za dodatno pokojnino?

Da bi bili upravičeni do dodatnega pokojninskega zavarovanja, lahko vplačujemo v vzajemni pokojninski sklad, krovni pokojninski sklad ali kritni sklad, dovoljenje za upravljanje le teh pa imajo pokojninske družbe, zavarovalnice in banke. Pri nas imajo dovoljenje za upravljanje vzajemnih pokojninskih in krovnih pokojninskih skladov Banka Intesa Sanpaolo, d. d., (Krovni pokojninski sklad Moj steber), Generali Zavarovalnica, d. d., (Krovni pokojninski sklad Leon 2) in Modra zavarovalnica, d. d., (Modri krovni pokojninski sklad). Poleg njih na trgu delujejo še štiri pokojninske družbe: Pokojninska družba A, Triglav pokojninska družba, d. d., Sava pokojninska družba, d. d., in Prva pokojninska družba, d. d., ponudbo dodatnih pokojninskih zavarovanj pa nudita tudi Zavarovalnica Triglav in Zavarovalnica Generali.

V sklade vlaga pol milijona Slovencev

Svet24

/

Največ sredstev imamo Slovenci zbranih v krovnih in vzajemnih pokojninskih skladih, kamor vlaga kar 300.528 Slovencev, v pokojninske družbe sredstva za mirno starost vlaga 238.646 vlagateljev, 45.980 pa jih zaupa zavarovalnicama (podatki december 2021). Čeprav imajo zavarovalnice najmanjše število pokojninskih vlagateljev, pa se lahko pohvalijo z višjo povprečno premijo. Ta znaša 86,55 evra, pri vlaganjih v pokojninske družbe 71,39 evra in v sklade 44,59 evra. Če se vrnemo k našemu 40-letnemu moškemu z začetka članka, bi ta v primeru, če bi danes začel vplačevati povprečnih 86,55 evra, glede na informativne izračune ob upokojitvi prejel dodatnih 133 evrov mesečno.

Visoki donosi v letu 2021

Znesek je seveda odvisen tudi od tega, kako spretni so upravljavci pri plemenitenju premoženja. Pregled lanskih rezultatov pokaže, da so največji donos uspeli ustvariti v Zavarovalnici Triglav, kjer je njihov dinamični podsklad ustvaril kar 36-odstotni donos. Z dobrim upravljanjem se lahko pohvalijo tudi v Modri Zavarovalnici, kjer sta njihova dinamična podsklada, ki ju upravljajo v okviru krovnih pokojninskih skladov, uspela doseči 24-odstotni oziroma 23,04-odstotni donos. Uspešnost sklada je seveda odvisna od strategije upravljanja, in kot povedo imena najuspešnejših podskladov, gre za drzna vlaganja, večinoma v delnice, kar praviloma prinaša višje tveganje in v času ohladitve trga višje možnosti izgub.

Prihaja nova reforma

Večino vlagateljev v drugi steber dodatnega pokojninskega zavarovanja še vedno predstavljajo javni uslužbenci, ki jim premije plačuje država, in zaposleni v podjetjih, za katere je vplačilo dodatnega zavarovanja po zakonu obvezno. Nizki prihodki večine Slovencev in pa še vedno veliko nezaupanje do kapitalskih trgov sta konkretno omejila potencial drugega stebra. Glede na to, da moramo do leta 2024 izpeljati še tretjo pokojninsko reformo, bi bilo morda smiselno razmisliti, kako na eni strani drugi steber še bolj približati ljudem ter na drugi strani sredstva, zbrana v skladih, izkoristiti za nov razvojni preboj in podporo slovenskemu gospodarstvu.

Svet24

Svet24