Vas zanima, zakaj banka ne odobri kredita, kakšne so pasti drobnega tiska pri stanovanjskih kreditih, kaj se zgodi, če ne morete več odplačevati kredita …? Odgovore najdete na spletni strani NLB Nasveti Osebno.

Glavni parametri pri povpraševanju za kredit

Znesek kredita: Med seboj lahko primerjamo le kredite z enakim zneskom in ročnostjo. Višina kredita naj bo vedno takšna, da mesečni obrok tudi ob nepričakovanih drugih stroških ne bo preveč obremenil družinskega proračuna. Priporočena stopnja srednjeročne zadolženosti (1-5 let) naj bi bila 10 odstotkov osebnega priliva, dolgoročne zadolženosti (5-30 let) 30 odstotkov.

Vrsta kredita: Banke imamo v svoji ponudbi različne vrste kreditov, ki se v osnovi delijo na stanovanjske in potrošniške (osebni, avtomobilski, študentski, premostitveni krediti, hitri krediti ...).

Ročnost: Glede na ročnost so krediti lahko kratkoročni, srednjeročni (1-5 let) ali dolgoročni (5 let in več). Obdobje odplačevanja kredita naj se karseda ujema z obdobjem, v katerem bomo predmet oz. storitev uporabljali. Avtomobilskega kredita naj ne bi plačevali dlje kot 5 let, kredit za počitnice pa naj bi bil, če se le da, odplačan pred naslednjim dopustom.

- Stanovanjski kredit – namenjen nakupu, gradnji ali obnovi nepremičnin. Običajna ročnost od 5 let pa tudi tja do 30 let.

- Osebni kredit – za vse, ki želijo na hiter in enostaven način priti do ugodnega kredita. Ročnost je dokaj fleksibilna in se največkrat začne pri 3 mesecih.

- Avtomobilski kredit – za nakup novega ali rabljenega vozila oz. plovila. Ročnost je običajno od 1 pa tja do 5 let.

- Študentski kredit – za nakup knjig, plačilo šolnine, najemnine, tečajev ali potovanja. Največkrat se odobri za obdobje do 1 leta.

Efektivna obrestna mera (EOM) za jasno sliko

EOM poleg deklarirane obrestne mere upošteva vse neposredne stroške, ki jih bomo imeli z najemom kredita, kot so stroški odobritve, administrativni stroški, stroški vodenja kredita in računa, zavarovanje in stroški odplačevanja kredita. Manjši ko je znesek in krajši ko je čas odplačila kredita, višja je EOM.

Nestanoviten EURIBOR ključen pri določanju višine kredita

Odločite se lahko za nespremenljivo ali za spremenljivo obrestno mero (to je obrestna mera, ki je sestavljena iz EURIBORja in fiksnega pribitka). Pri spremenljivi obrestni meri morate vedeti, da banke uporabljamo različen EURIBOR, po navadi 3- ali 6-mesečni. Pri 3-mesečnem EURIBOR-ju bo skupna obrestna mera najverjetneje nižja, vendar boste izpostavljeni večjemu tveganju spremembe obrestne mere, saj se bo spreminjala vsake 3 mesece, pri 6-mesečnem EURIBORJU pa vsakih 6 mesecev.

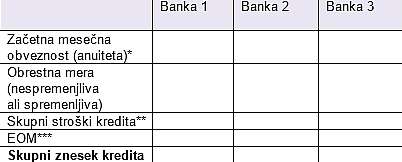

Kaj primerjati iz prejetih ponudb?

Za lažjo primerjavo v ponudbah bank poleg višine začetnega mesečnega obroka kredita ter postavk EOM in EURIBOR poiščimo tudi skupne stroške in skupni znesek kredita, ki ga bomo kot kreditojemalci morali odplačati banki, tj. vsoto zneska kredita in skupnih stroškov kredita. Sicer so v ponudbah navedene še nekatere druge postavke, na primer datum prve in zadnje anuitete, način zavarovanja, strošek odobritve pa interkalarne obresti, ki jih stranka plača v mesecu črpanja kredita, ko se odplačevanje še ni začelo.

Preglednica olajša primerljivost

Takšna preglednica je zelo priročna za primerjavo ponudb in nam bo dobro služila pri končni odločitvi za kreditodajalca.

Primer preglednice

VRSTA KREDITA: ………………………………………………………………

VIŠINA KREDITA: ………………………………………………………………

ROČNOST KREDITA: ………………………………………………………….

* Če smo se odločili za kredit s spremenljivo obrestno mero, se bo višina našega začetnega mesečnega obroka v obdobju odplačevanja prilagajala gibanju referenčne obrestne mere EURIBOR.

** Skupni stroški kredita so vsi stroški, vključno z obrestmi, provizijami, davki in drugimi vrstami pristojbin (zavarovalne premije, takse in stroški drugih pogodb, sklenjenih z dajalcem kredita).

*** V EOM niso zajeti stroški, ki kreditojemalcu nastanejo pri nakupu blaga ali storitev ali za zavarovanje blaga, katerega nakup se financira, ter notarski stroški in stroški zaradi neizpolnjevanja obveznosti iz kreditne pogodbe.

Največ kršitev zagrešijo nebančni ponudniki

Priporočljivo je, da se odločite za bančni kredit, saj je ta zagotovo najbolj zanesljiv in reguliran, pa čeprav se vam zdi kakšna od ponudb iz nebančnega sektorja morda mamljivejša. Žal pogosto le na prvi pogled. Po podatkih Zveze potrošnikov Slovenije (ZPS) namreč podjetja, ki sodijo v t. i. nebančni sektor, zagrešijo največ kršitev zakona in oškodovanj potrošnikov v obliki oderuških kreditov ali poslovanja brez dovoljenja. Pritožb je letno sicer le od 15 do 20, vendar pa v ZPS ocenjujejo, da je primerov oškodovanja potrošnikov v resnici veliko več, na kar kaže tudi čedalje večja ponudba nebančnih potrošniških kreditov.

Zahtevajte individualno ponudbo!

Zdaj ko veste, kaj pri kreditnih ponudbah primerjati, pridobite informativni izračun kredita. Ker informativni izračuni na spletnih straneh temeljijo na splošni ponudbi, se vam bo pot v banko do kreditnega svetovalca obrestovala. Pripravil vam bo informativni izračun kredita posebej za vas, glede na vaše finančno stanje in pogoje najema kredita. Pomagal vam bo izbrati najprimernejšo rešitev, da bodo leta odplačevanja kredita lahko bolj brezskrbna.

Pokličite 01 477 20 00 ali se naročite prek spleta.